INSS Complementar para o MEI

Direito a aposentadoria por tempo de contribuição

Em 22/07/2023 - Escrito por Celso Tigre - Revisado em 16/01/2025

O MEI (MICROEMPREENDEDOR INDIVIDUAL) recolhe o INSS juntamente com outros impostos no DAS, com alíquota de 5% sobre o salário mínimo.

Neste enquadramento tributário o contribuinte só pode se aposentar por idade.

Para ter direito a aposentadoria por tempo de contribuição, o contribuinte deve recolher INSS complementar com código 1910 e com alíquota de 15% sobre o salário mínimo.

Assim, pagará INSS sobre o salário mínimo com alíquota de 5% pela DAS e 15% em GPS complementar, totalizando 20% de contribuição sobre o salário mínimo.

Até o momento, não há recurso para cálculo da GPS código 1910 pela internet, assim, o contribuinte que não for cliente plano mensal da Conta Prática, deverá adquirir um carnê de INSS nas papelarias para o preenchimento das informações e fazer o consequente recolhimento.

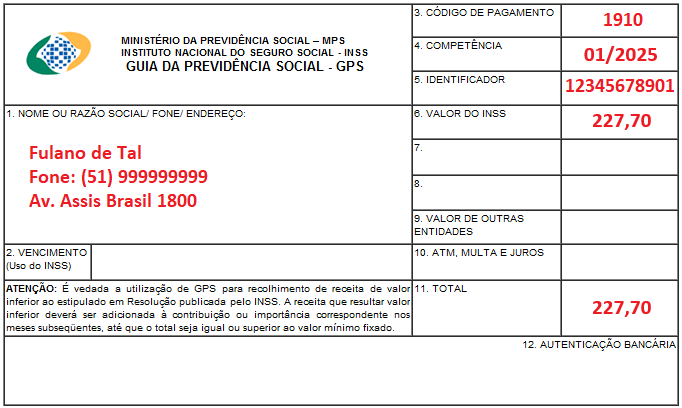

Dados da GPS:

- Código de pagamento: 1910 - Micro Empreendedor Individual – MEI – Complementação 15%;

- Valor do INSS: 15% sobre o salário mínimo (Que é a diferença de 20% para 5% já recolhido pela DAS do MEI);

- Vencimento: dia 15 do mês subsequente.

Exemplo:

- Considerando mês de competência 01/2025;

- Salário Mínimo vigente: R$ 1.518,00.

- NIT fictício para exemplo: 12345678901 (deve ser a identificação do contribuinte!)

- Neste exemplo o vencimento seria em 15/02/2025. No caso, não havendo expediente bancário, posterga para o próximo dia útil. Porém, recomendamos recolher antecipadamente ao feriado;

- Valor: R$ 1.518,00 * 15% = R$ 227,70.

Atenção:

- Para recolhimento em atraso, somente nas agências do INSS para o recálculo do valor;

- Fique atento ao reajuste do salário mínimo, pois o recolhimento é 15% sobre este índice.